天猫双11将于10月24日开始,缩短预售时间,从商业角度如何解读此举?

相信很多人都对于天猫的双十一活动并不陌生,而且我个人就是特别喜欢这个活动的第一个是真的比平时便宜很多有很多人都说其实没有便宜什么的。但是通过这几年的这个态度上来看,确实是有不仅如此,相对于天猫双十一的活动来说,有很多懂不懂得买的东西也会大降价或者是有很多赠品。

天猫双十一为什么这么火?

第一个是做得比较少,而且他的品质把控非常得好,大多数的东西都是物美价廉,平时去购买的话正品也是要说保重了,另外呢,就是从物流和这个服务上来说,如果你不喜欢那么你可以选择运费险直接退款什么都不用去赔偿只需要第一个是做得比较少,而且他的品质把控非常得好,大多数的东西都是物美价廉,平时去购买的话正品也是要说保重了,另外呢,就是从物流和这个服务上来说,如果你不喜欢那么你可以选择运费险直接退款什么都不用去赔偿只需要邮寄或者上门取件就可以了。

双十一缩短预售时间。

预售的时间越长先付洗脸更多的客户,但是最近两年双十一的客户也是较为固定,而且时间越长的话可能大家也都会感觉有一些疲劳会今年的双十一年,也是缩短了一个时间,就是对于消费者来说,也确实是非常不错的第一个,就是大家可以更快的买到自己喜欢的东西另外,这种情况之下也可以不用花费更多的时间买到心仪的产品,所以说双十一这一次的改革对于消费者来说还是比较喜欢的。

如何去看待现在的电商平台经济?

确实是有部分人在这里面撞照了极大的收益,但是不得不说,我们消费者也获得了很多不一样的购买方式的同时也让我们的金钱最大化,所以我认为这是一个双赢的过程。

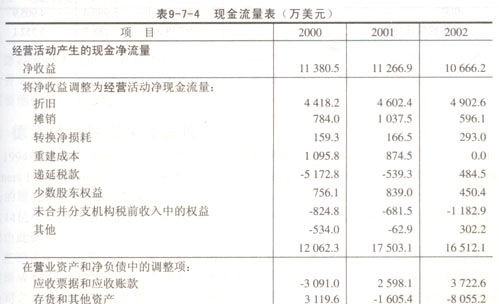

现金流量表中将净利润调节为经营活动的现金流量,怎么做的?

净利润是按照权责发生制计算出来的,经营活动现金流量,顾名思义就是按照现金收付制计算出来的,把净利润调节到经营活动现金流量就是一种间接法(或者说倒算的方法),利用现成的利润表里净利润的数字,加减虽然计入损益,但没有发生现金收付的内容,或者已经发生了现金收付,但因为不符合损益确认的原则,还未被确认为损益的项目,由此把权责发生制调整到现金收付制,倒推出经营活动的现金流量。

对于将净利润调节为经营活动现金净流量的这一过程,是有其内在的理论科学基础的。说得直白一些,其实就是数学等式左右移项的结果。

现金净流量 = 经营活动现金净流量 + 投资活动现金净流量 + 筹资活动现金净流量

按照现金净流量分类构成的这一思路,净利利润也可如此分类,即:

净利润 = 经营活动净利润 + 投资活动净利润 + 筹资活动净利润

(当然,筹资活动净利润一般情况下较小,甚至为零)

由于现金净流量是以收付实现制为基础,而净利润是以权责发生制为基础,因此:

经营活动现金净流量 = 经营活动净利润 + 本期未确认收入而本期已收到的现金 - 本期已确认收入而本期未收到的现金 + 本期已确认费用而本期未支付的现金 - 本期未确认费用而本期已支付的现金

(这一等式中右边的后四项的调节过程,类似于银行存款余额调节的过程)

由此:经营活动现金净流量 = 净利润 - 投资活动净利润 - 筹资活动净利润 + 本期未确认收入而本期已收到的现金 - 本期已确认收入而本期未收到的现金 + 本期已确认费用而本期未支付的现金 - 本期未确认费用而本期已支付的现金

将上述公式按照报表项目进行适当的分类,也就得到了现金流量表中将净利润调节为经营活动现金净流量的这一附表附注表式。

经营性应收项目的减少项目反映企业本期经营性应付项目(包括应收帐款、应收票据和其他应收款中与经营活动有关的部分及应收的增值税销项税额等)的减少

经营性应收项目的减少(减:增加)

=应收账款(期初数-期末数)+应收票据(期初数-期末数)+预付账款(期初数-期末数)+其他应收款(期初数-期末数)+待摊费用(期初数-期末数)-坏账准备期末余额

拓展资料:

现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。

现金流量表的出现,主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。现金流量表可用于分析一家机构在短期内有没有足够现金去应付开销。国际财务报告准则第7号公报规范现金流量表的编制。

现金流量表是反应一定时期内(如月度、季度或年度)企业经营活动、投资活动和筹资活动对其现金及现金等价物所产生影响的财务报表。现金流量表是原先财务状况变动表或者资金流动状况表的替代物。它详细描述了由公司的经营、投资与筹资活动所产生的现金流。这张表由财务会计标准委员会于1987年批准生效,因而有时被称为FASB95号表。这份报告显示资产负债表及损益表如何影响现金和等同现金,以及根据公司的经营,投资和融资角度作出分析。

现金流量表中两项主要项目的填列:

新企业会计准则颁布实施后,现金流量表各项目的填列方法发生了变化,尤其是“销售商品和提供劳务收到的现金”与“购买商品和接受劳务支付的现金”两个主要项目的填列有了较大的不同。本文针对这两个项目进行初步分析。

基本填列公式为:本项目金额=营业收入+销项税额+(应收账款期初余额-应收账款期末余额)+(应收票据期初余额-应收票据期末余额)+(预收账款期末余额-预收账款期初余额)-坏账准备的调整金额-票据转让的调整金额-其他特殊项目的调整金额。

(一)营业收入的填列。

根据新的企业会计准则,营业收入为利润表第一项。但有的营业收入不会形成现金流量:用库存商品发放职工薪酬、用库存商品对外投资、用库存商品进行债务重组及非货币性资产交换等,新会计准则确认为主营业务收入。用材料对外投资、用材料进行债务重组和非货币性资产交换等,新会计准则确认为其他业务收入。这些项目都应从营业收入项目中扣除。

(二)销项税额这个项目应根据应交增值税明细账填列。

贷方发生额减去借方发生额的差额。在新会计准则的处理下:工程领用本厂商品,用本厂商品发放职工薪酬、用本厂商品和材料对外投资、非货币性资产交换、债务重组等产生的销项税额,既不会产生现金流量,也不会形成应收账款,应从销项税额中扣除。

(三)应收账款期初余额减去期末余额。

(四)应收票据期初余额减去期末余额。

这两个项目根据资产负债表应收账款项目和应收票据项目填列。但只是假定期初大于期末余额的差额最终会形成现金流量。在新会计准则下需要根据有关情况进行调整。期末余额应加上由于债务重组减少的金额和应收账款转让换取非货币性资产减少的金额,也应加上由于应收账款让售(带追索权的)产生的利息费用和损失。

(五)预收账款期末余额减去期初余额。

本项目根据资产负债表项目的期末余额和期初余额填列。在新会计准则情况下,无法支付的预收账款批准转销后变成营业外收入,不会形成营业收入,因而应追回,才是正确的现金流量。

(六)坏账准备的调整金额。

本项目根据坏账准备明细账贷方当期计提的金额填列。在新会计准则情况下,由于所有的应收款项都可以计提坏账准备,应收利息、应收股利、预付账款的坏账准备应剔除,只包括应收账款和应收票据计提的坏账准备。

(七)票据贴现的调整金额。

在现实中流通转让的商业汇票主要是不带息的银行承兑汇票,而且主要不是贴现给银行而是转让给其他企业,因而一般不存在贴现利息。但贴现用于支付应付账款和购货的票据也在本项减去。

(八)其他特殊项目的调整金额。

发出商品、售后回购、售后回租、分期收款销售、对外捐赠等特殊业务影响销售额和销项税的情况也比较特殊,应针对具体情况进行调整。

基本填列公式为:本项目金额=营业成本+进项税额+(应付账款期初余额-应付账款期末余额)+(应付票据期初余额-应付票据期末余额)+(预付账款期末余额-预付账款期初余额)+(存货期末余额-存货期初余额)-职工薪酬调整项目+坏账准备调整项目-其他特殊事项调整项目

资料链接:

现金流量表_百度百科