中国房地产业的现状

──房地产产品销量及金额呈现止跌趋势

从中国商品住宅销量及金额变动情况看,整体上每年5-6月、11-12月的销量情况较为良好,而3-4月、7-8月销售情况较差。销量的波动程度与金额的波动程度较为一致,表明市场销售规模主要受销量影响。2021年,中国房地产行业加码调控,从销售端、融资端、供给端约束市场,加之部分企业多年积累的债务风险集中爆发,导致行业整体剧烈调整。2022年以来,受国内新冠疫情再度爆发影响及市场信心萎缩,商品住宅销量一度环比负增长,2022年5月迎来反弹,5月份销量环比增长23.78%,销售金额环比增长26.37%,虽然2022年5月份销量及售价同比情况仍远不及同期,但已有止跌趋势,行业发展拐点或将出现。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

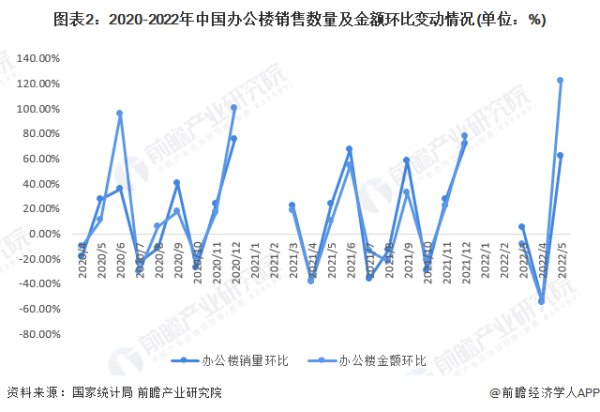

从中国办公楼销量及金额变动情况看,销量波动幅度小于金额波动幅度,表明近年来办公楼产品价格变化较大。对比来看,办公楼产品的波动程度比商品住宅更大,反映办公楼产品销售情况稳定性较差。2022年以来,办公楼产品同样一度负增长,2022年5月,办公楼产品销量环比增长62.06%,销售金额环比增长122.15%,而从同比数据来看,5月份办公楼产品销量及销售金额同比均大幅增长,办公楼产品或率先走出低迷行情。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

──住户贷款增量数据有所改善

住户贷款也是反映房地产市场交易热度的重要指标,中国社融指标包括人民币贷款、外币贷款、企业债券、政府债券等等,人民币贷款中的“住户贷款”是住户购房贷款增量的监测指标,能够从资金层面反映市场交易热度。

从中国社会融资规模增量来看,2021年增量较为平稳,但2022年以来波动幅度相对较大,2022年5月社融增量走高,其中的人民币贷款增量同步走高,五月份人民币贷款增量达到1.82万亿。

人民币贷款分部门来看,5月份,住户贷款增量数据已有所改善。2022年第一季度,住户贷款增加1.26万亿元;4月住户贷款减少2170亿元,同比少增7453亿元,反映出4月份居民提前还贷,市场热度萎缩;5月住户贷款增加2888亿元,同比少增3344亿元,环比大幅增加,表明市场热度有所回暖。

──一线城市销量改善仍需观望

通过观测2020-2022年中国一线城市商品住宅月度销售面积,四个城市的成交量走势较为一致。自2022年以来,一线城市销量呈现下滑趋势,目前销售面积处于历史低位。2022年5月,广州实现77.71万平方米销售,环比增长超过100%;上海自疫情管控有所改善后,商品住宅销量有小幅回升;受疫情复发的影响,北京销量数据仍呈下降趋势;深圳销量数据也继续下探。

──部分新一线城市销量回暖初显

新一线城市方面,成都市销量一直处于首位,但其销量数据波动变化较大。整体来看,2022年以来新一线城市销量处于历史低位,但进入五月份之后,如青岛、苏州、杭州、南京等城市销量面积有所上升,回暖信号初步显现。

根据CRIC监控数据,2022年6月份前20天,多数新一线城市销售面积环比大幅上涨,成都、青岛、苏州、杭州、南京分别环比变动32%、99%、47%、40%、-1%。

注:数据由前瞻结合国家数据库整理得出,部分城市部分月份国家统计局未披露数据,下同。

──部分二三线城市销量回暖较明显

二三新城市方面,自2022年3月以来,厦门、福州、无锡、惠州等城市销量数据持续攀升,回暖较为明显,但总体销量目前仍处于较低水平。

根据CRIC监控数据,2022年6月份前20天,整体二三线城市销售面积环比继续小幅上涨,虽仍远不及去年同期,但恢复势头良好。

更多本行业研究分析详见前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》

2020年1-7月房企地产销售业绩排名?

根据中指研究院近日发表的数据报告《2020年1-7月中国房地产企业销售业绩TOP100》来看,2020年1-7月,TOP100房企销售额均值为622.2亿元,同比基本持平;其中销售额破千亿房企18家,较去年同期(15家)增加3家;百亿房企125家,50亿以上房企156家。TOP100房企权益销售额均值为468.9亿元,权益销售面积均值为353.7万平方米。单月来看,7月TOP100房企销售额同比增长率均值为25.8%,环比下降16.8%。 房企的销售业绩排名如下: 排名 企业名称 销售额 排名 企业名称 销售面积 (亿元) (万㎡) 1 碧桂园 4483 1 碧桂园 4894.9 2 中国恒大中国房地产行业的现状如何?

——预见2023:《2023年中国房地产行业全景图谱》(附市场现状、竞争格局和发展趋势等)

房地产行业主要上市公司:万科A(000002)、保利地产(600048)、新城控股(601155)、招商蛇口(001979)、绿地控股(600606)、华侨城A(000069)、龙湖集团(00960.HK)

行业发展现状

1、房地产行业开发投资规模增速有所减缓

由于国家对房地产行业的严格调控,从开发投资规模的增速上来看,2010-2015年期间,增速总体呈现连续下降的趋势;2016年房地产开发投资增速开始反弹,2016-2019年期间,增速有所回升;由于疫情及房地产行业整体下行等原因,2020年及2021年增速开始下降。截至2022年8月份,2022年房地产行业开发投资规模为9.1万亿元。

在开发投资规模增速减缓的背景下,房企也面临较大销售和资金压力,加之“保交付”等政策影响,房企新开工意愿持续下降。2022年1月至8月,房企新开工面积规模为8.51亿平方米,同比大幅下降37%,与2020年同时期相比下降39.2%。

2、全国商品房销售面积与销售金额规模上升减慢

总体来看,我国商品房销售面积与销售金额在2010-2021年期间呈现上升态势。2017年我国商品房销售面积突破16亿平方米,销售金额突破13万亿元。2017

-2021年期间销售面积与销售金额均维持在较高区间,其中销售面积的上升幅度较小,销售金额保持一定的上升规模。截至2022年8月份,我国商品房销售面积为8.79亿平方米,销售金额为8.6亿元。

3、房地产开发企业资产负债率呈现逐年上升的趋势

2014-2020年期间,我国房地产开发企业资产规模呈现逐年上升的趋势,2018年突破80万亿元,与此同时,资产负债率也处于持续上升的态势之中,由2014年77%的负债率上升至2020年80.7%。

4、房地产景气指数有所下降

从房地产行业总体景气度来看,2016-2019年,全国房地产总体景气指数呈现上升趋势,2020Q1由于新冠疫情的影响,行业总体景气指数有所下降。随着疫情逐渐得到控制,全国房地产总体景气指数不断回升,2020Q4为118.2%。2021年第二季度开始,全国房地产总体景气指数有所下降,2022Q2为98.5%。

5、2022年共10家房企暴雷

在近几年政府宏观调控收紧的背景下,房地产企业依旧处于高速扩张之中,没有及时调整好经营规模与扩张速度,不少企业陷入资金链断裂的局面,宣告暴雷。目前共有30家房企宣告暴雷,其中,2021年9月恒大出现危机拉开了房企集体暴雷的序幕,2021年共有15家房企暴雷,其中包括恒大、正荣、富力等上市房企;截至2022年10月,2022年共10家房企暴雷,包括世贸、融创等龙头房企。

更多行业相关数据请参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》。

中国房地产行业发展现状及未来发展趋势

百强房企各梯队销售金额入榜门槛均同比降低

2020年1-4月,百强房企各梯队销售金额入榜门槛均同比降低。截至4月末,TOP10和TOP20房企销售操盘金额的入榜门槛为466亿元和273.1亿元,分别同比降低10.2%和28.8%。销售操盘榜TOP100房企入榜门槛则为36.1亿元,同比下降31%。

恒大操盘金额和销售面积全面领先

2020年1-4月,恒大和碧桂园发展强势,恒大以微弱的优势领先。操盘金额看,中国恒大与碧桂园均进入两千亿阵营,分别为2102.5亿元与1835.9亿元,万科地产紧随其后,这三家企业形成了明显的断层优势;

根据操盘面积看,中国恒大、碧桂园遥遥领先,操盘面积均超过2000万平方米;操盘面积在1000-2000万平方米的仅有万科一家;操盘面积在500-1000万平方米的有3家;500万平方米以下的有14家。

多数房企销售均价下滑

根据克而瑞日前公布的《2020年1-4月中国房地产企业销售操盘榜》,从操盘金额排在前20名的企业,与去年同期进行比较后发现,七成房企今年前四月的销售均价低于去年同期水平。其中,降幅较大的为华润置地、中国恒大以及中国金茂,降幅均在15%以上。招商蛇口销售均价逆势上涨,同比增长11.43%。

其中,华润置地、中国恒大和中国金茂的销售均价与去年同期相比,下滑了15%以上,保利发展下滑程度在10%左右。

而销售均价出现下滑的主要原因,基本是因为受新冠疫情影响,相关房企在市场上的促销力度持续加强,这导致销售均价水平弱于去年同期。另一方面,这些企业的供货节奏、城市分布和产品结构等因素,也是导致销售均价下滑的原因之一。

4月份房企销售情况有所好转 但前四个月销售完成率显著低于上一年

4月,TOP20房企中有15家企业单月业绩环比提升,11家企业单月业绩同比增长。其中,碧桂园4月单月实现全口径销售金额690亿元,在3月660亿元的基础上继续环比增长4.5%。恒大4月单月实现全口径销售金额650亿元,较3月环比增长4.7%。

根据中房网不完全统计,按照已公布2020年销售目标39家房企,结合克而瑞研究中心监测的销售数据测算,已公布销售目标的房企前四月销售目标完成率均值为20.06%,相比一季度整体提升了7.65个百分点,但仍不及2019年同期的完成情况。

在监测的39家房企中,有18家房企销售目标完成率在均值以上。值得注意的是,仅有一家企业销售目标完成率达到三成以上,而去年同期销售目标完成率在三成以上的企业数量为9家。目标完成率在20%~30%之间的企业数量与去年同期的31家相比,呈现大幅减少态势。去年同期,即使销售目标完成情况垫底的企业,其目标完成率也都在15%以上。而今年,首创置业和绿城中国两家企业前四月的目标完成率还不足15%。

从今年前四月来看,与去年一样,销售任务完成情况最好的房企仍然是九龙仓,其销售目标完成率超过三成,达33.27%。这主要得益于九龙仓最近几年来的主动降速。

2020年房企销售目标谨慎

截止2020年4月初,已经有40家房企直接或者间接公布了2020年销售目标。尽管大多数企业2020年销售目标较2019年销售成绩有不同程度的增幅,但平均增幅较以往明显缩小。这40家企业2020年销售目标平均增速不足14%,创下近年来的新低。伴随着行业增速放缓,尤其是受新冠疫情影响的时间难以预测,房地产行业不确定性增加,房企纷纷选择谨慎表态。在40家企业中,有34家企业上调了销售目标,1家持平,5家下调。

值得一提的是,2019年刚刚冲击到千亿的建业地产却将2020年销售目标下调至800亿元,下调幅度20.9%。建业地产董事会主席胡葆森称,3年时间从房地产销售刚刚突破200亿元到跨上1000亿元台阶并不容易,但任何事情都有两面性,3年增长了800亿元的背后也隐藏了高负债、利润低等弊端。

目前,虽然我国新冠疫情已基本被遏制,但房地产市场还是存在很多不确定性,房企们要达成之前的销售目标尚需努力。中房研协日前发布的报告指出,二季度房地产行业仍然承压,短期政策主要在企业端支持恢复行业平稳发展、稳定市场预期方面。多数房企资金主要来源销售回款和市场融资,疫情对房企资金链产生冲击,抗风险能力弱的中小房企加速退出市场,头部房企并购增加,推动行业集中度进一步提升。高层近期重申坚持“房住不炒”定位,明确了不会改变房地产调控的基本方向,不会因为疫情导致的经济增长压力下,把鼓励房地产投资投机作为刺激经济增长的手段。

本次疫情考验了房企营销能力、融资能力、成本控制能力,也使得居民更加注重居住品质,而产品类型、配套设施、建筑质量、物业服务将成为未来房企的核心竞争力。

——以上数据来源于前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》。

保利地产发展现状及前景

保利地产是中国最大的房地产开发商之一,拥有强大的品牌影响力和丰富的开发经验。目前,保利地产在全国范围内拥有大量的开发项目,并在国际市场上也有所布局。保利地产在房地产领域有着强大的实力和资源优势,具备持续发展的潜力。保利地产的发展前景看好。首先,中国房地产市场仍然具有巨大的需求潜力,随着城市化进程的加速和人民生活水平的提高,房地产市场将保持持续增长。保利地产凭借其规模和品牌优势,能够充分利用市场机会,并进一步扩大市场份额。其次,保利地产在品质与创新方面具备竞争优势。公司注重产品质量和服务体验,通过提供高品质的房产项目和周到的售后服务,赢得了消费者的认可和信赖。此外,保利地产也在研发和应用新技术方面进行积极探索,为客户提供更好的住房体验。最后,保利地产还积极拓展海外市场,开展境外项目。国际化战略能够为保利地产带来更多机遇和发展空间,同时降低单一市场风险。通过在海外市场的投资和开发,保利地产能够进一步提升其全球影响力和市场份额。