股利分配政策制定的影响因素

股利分配政策制定的影响因素:一是法律限制,包括资本保全的限制、企业积累的限制、净利润的限制、额累积利润的限制和无力偿付的限制;二是股东因素,包括稳定的收入和避税和控制权的稀释;三是公司因素,包括盈余的稳定性、资产的流动性、举债能力、投资机会和债务需要;四是其他限制,包括债务合同约束和_通货膨胀。

一、法律限制

1、资本保全的限制

规定公司不能用资本(包括股本和资本公积)发放股利。股利的支付不能减少法定资本,如果一个公司的资本已经减少或因支付股利而引起资本减少,则不能支付股利。

2、企业积累的限制

为了制约公司支付股利的任意性,按照法律规定,公司税后利润必须先提取法定公积金。此外还鼓励公司提取任意公积金,只有当提取的法定公积金达到注册资本的50%时,才可以不再提取。提取法定公积金后的利润净额才可以用于支付股利。

3、净利润的限制

规定公司年度累计净利润必须为正数时才可发放股利,以前年度亏损足额弥补。

4、超额累积利润的限制

由于股东接受股利缴纳的所得税高于其进行股票交易的资本利得税,于是很多国家规定公司不得超额累积利润,一旦公司的保留盈余超过法律认可的水平,将被加征额外税额。我国法律对公司累积利润尚未作出限制性规定。

5、无力偿付的限制

基于对债权人的利益保护,如果一个公司已经无力偿付负债,或股利支付会导致公司失去偿债能力,则不能支付股利。

二、股东因素

1、稳定的收入和避税

一些股东的主要收入来源是股利,他们往往要求公司支付稳定的股利。他们认为通过保留盈余引起股价上涨而获得资本利得是有风险的。若公司留存较多的利润,将受到这部分股东的反对。另外,一些股利收入较多的股东处于避税的考虑(股利收入的所得税高于股票交易的资本利得税),往往反对公司发放较多的股利。

2、控制权的稀释

公司支付较高的股利,就会导致留存盈余减少,这又意味着将来发行新股的可能性加大,而发行新股必然稀释公司的控制权,这是公司拥有控制权的股东们所不愿看到的局面。因此,若他们拿不出更多的资金购买新股,宁肯不分配股利。

三、公司因素

1、盈余的稳定性

公司是否能获得长期稳定的盈余,是其股利决策的重要基础。盈余相对稳定的公司相对于盈余相对不稳定的公司而言具有较高的股利支付能力,因为盈余稳定的公司对保持较高股利支付率更有信心。收益稳定的公司面临的经营风险和财务风险较小,筹资能力较强,这些都是其股利支付能力的保证。

2、资产的流动性

较多地支付现金股利会减少公司的现金持有量,使资产的流动性降低;而保持一定的资产流动性,是公司经营所必需的。

3、举债能力

具有较强举债能力(与公司资产的流动性有关)的公司因为能够及时地筹措到所需的现金,有可能采取高股利政策;而举债能力弱的公司则不得不多滞留盈余,因而往往采取低股利政策。

4、投资机会

有着良好投资机会的公司,需要有强大的资金支持,因而往往少发放股利,将大部分盈余用于投资。缺乏良好投资机会的公司,保留大量现金会造成资金的闲置,于是倾向于支付较高的股利。正因为如此,处于成长中的公司多采取低股利政策;处于经营收缩中的公司多采取高股利政策。

5、资本成本

与发行新股相比,保留盈余不需花费筹资费用,是一种比较经济的筹资渠道。所以,从资本成本考虑,如果公司有扩大资金的需要,也应当采取低股利政策。

6、债务需要

具有较高债务偿还需要的公司,可以通过举借新债、发行新股筹集资金偿还债务,也可直接用经营积累偿还债务。如果公司认为后者适当的话(比如,前者资本成本高或受其他限制难以进入资本市场),将会减少股利的支付。

四、其他限制

1、债务合同约束

公司的债务合同,特别是长期债务合同,往往有限制公司现金支付程度的条款,这使公司只得采取低股利政策。

2、通货膨胀

在通货膨胀的情况下,公司折旧基金的购买力水平下降,会导致没有足够的资金来源重置固定资产。这时盈余会被当作弥补折旧基金购买力水平下降的资金来源,因此在通货膨胀时期公司股利政策往往偏紧。

股利政策的影响因素有什么

股利政策的影响因素主要包括有:法律法规限制;宏观经济环境;通货膨胀;市场的成熟程度;投资机会;偿债能力;变现能力;资本成本;投资者结构或股东对股利分配的态度。

影响股利政策的因素有

影响股利政策的因素有法律因素、公司内部因素、股东因素、其他因素。

(1)法律因素:资本保全原则;企业累计的约束;保持偿债能力原则;税收约束。

(2)公司内部因素:变现能力;筹资能力;资本结构和资本成本;投资机会;盈利能力。

(3)股东因素:股权控制权的要求;低税负与稳定收入的要求。

(4)其他因素:通货膨胀因素;股利政策的惯性;契约因素。

各种限制条件:

1、法律限制:为维护有关各方的利益,各国的法律法规对公司的利润分配顺序、留存盈利、资本的充足性、债务偿付、现金积累等方面都有规范,股利政策必须符合这些法律规范。

2、通货膨胀:当发生通货膨胀时,折旧储备的资金往往不能满足重置资产的需要,公司为了维持其原有生产能力,需要从留存利润中予以补足,可能导致股利支付水平的下降。

3、契约限制:公司在借入长期债务时,债务合同对公司发放现金股利通常都有一定的限制,股利政策必须满足这类契约的限制。

4、现金充裕性限制:公司发放现金股利必须有足够的现金,能满足公司正常的经营活动对现金的需求。

试论述影响股利政策的因素有哪些。

【答案】:股利政策是确定公司的净利润如何分配的方针和策略。在公司利润分配的实践中,制定股利政策会受到各种因素的影响和制约,公司必须认真审查这些影响因素,以便制定出适合本公司的股利政策。一般来说,影响股利政策的主要因素有法律因素、债务契约因素、公司自身因素、股东因素、行业因素等。 (1)法律因素。为了保护投资者的利益,各国法律如公司法、证券法等都对公司的股利分配做了一定的限制。影响公司股利政策的主要法律因素有:资本保全的约束、企业积累的约束、企业利润的约束、偿债能力的约束。 (2)债务契约因素。债权人为了防止公司过多发放现金股利,影响其偿债能力,增加债务风险,会在债务契约中规定限制公司发放现金股影响股利政策的因素有哪些

影响股利政策的因素:

一、各种约束:

1、契约约束:公司在借入长期债务时,债务合同对公司发放现金股利通常都有一定的限制,公司的股利政策必须满足这类契约的约束。

2、法律约束:为维护有关各方的利益,各国的法律对公司的利润分配顺序、资本充足性等方面部有所规范,公司的股利政策必须符合这些法律规范。

3、现金充裕性约束:公司发放现金股利必须有足够的现金。如果公司没有足够的现金,则其发放现金股利的数额必然受到限制。

二、投资机会:

如果公司的投资机会多,对资金的需求量大,则公司很可能会考虑少发现金股利,将较多的利润用于投资和发展,相反,如果公司的投资机会少,资金需求量小,则公司有可能多发些现金股利。

股份有限公司应保持一个相对合理的资本结构和资本成本。公司在确定股利政策时,应全面考虑各条筹资渠道资金来源的数量大小和成本高低,使股利政策与公司理想的资本结构们资本成本相一致。

四、偿债能力:

偿债能力是股份公司确定股利政策时要考虑的一个基本因素。股利分配是现金的支出,而大量的现金支出必然影响公司的偿债能力。因此,公司在确定股利分配数量时,一定要考虑现金股利分配对公可偿债能力的影响,保证在现金股利分配后公司仍能保持较强的偿债能力,以维护公司的信誉和借贷能力。

五、信息传递:

股利分配是股份公司向外界传递的关于公司财务状况和未来前景的一条重要信息。公司在确定股利政策时,必须考虑外界对这一政策可能产生的反映。

六、利益影响:

如果公司股东和管理人员较为看重原股东对公司的控制权,则该公司可能不大愿意发行新股,而是更多地利用公司的内部积累。这种公司的现金股利分配就会较低。

扩展资料:

一、股利政策的方式:

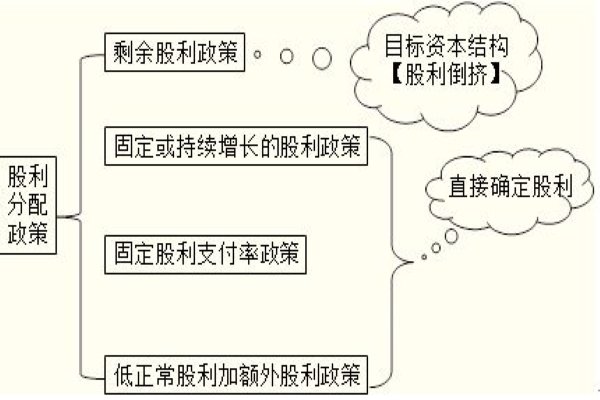

1、剩余股利政策,是以首先满足公司资金需求为出发点的股利政策。根据这一政策,公司按如下步骤确定其股利分配额:

(1)确定公司的最佳资本结构。

(2)确定公司下一年度的资金需求量。

(3)确定按照最佳资本结构,为满足资金需求所需增加的股东权益数额。

(4)将公司税后利润首先满足公司下一年度的增加需求,剩余部分用来发放当年的现金股利。

2、稳定股利额政策,以确定的现金股利分配额作为利润分配的首要目标优先予以考虑,一般不随资金需求的波动而波动。这一股利政策有以下两点好处:

(1)稳定的股利额给股票市场和公司股东一个稳定的信息。

(2)许多作为长期投资者的股东(包括个人投资者和机构投资者)希望公司股利能够成为其稳定的收入来源,便安排消费和其他各项支出,稳定股利额政策有利于公司吸引和稳定这部分投资者的投资。

3、固定股利率政策:

政策公司每年按固定的比例从税后利润中支付现金股利。从企业支付能力的角度看,这是一种真正稳定的股利政策,这一政策将导致公司股利分配额的频繁变化,传递给外界一个公司不稳定的信息,所以很少有企业采用这一股利政策。

4、正常股利加额外股利政策:

这一政策,企业除每年按一固定股利额向股东发放称为正常股利的现金股利外,还在企业盈利较高,资金较为充裕的年度向股东发放高于一般年度的正常股利额的现金股利。其高出部分即为额外股利。

二、股利政策的选择:

1、剩余股利政策:

剩余股利政策适用于那种有良好的投资机会,对资金需求比较大,能准确的测定出目标(最佳)资本结构,并且投资收益率高于股票市场必要报酬率的公司,同时也要求股东对股利的依赖性不十分强烈,在股利和资本利得方面没有偏好或者偏好于资本利得。

从公司的发展周期来考虑,该政策比较适合于初创和成长中的公司。对于一些处于衰退期,又需要投资进入新的行业以求生存的公司来说,也是适用的。当然,从筹资需求的角度讲,如果在高速成长阶段公司分配股利的压力比较小,也可以采用剩余股利政策以寻求资本成本最低。

2、固定股利或稳定增长股利政策:

固定股利或稳定增长股利政策适用于成熟的、生产能力扩张的需求减少、盈利充分并且获利能力比较稳定的公司,从公司发展的生命周期来考虑,稳定增长期的企业可用稳定增长股利政策,成熟期的企业可借鉴固定股利政策。

而对于那些规模比较小,处于成长期,投资机会比较丰富,资金需求量相对较大的公司来说,这种股利分配政策并不适合。

3、固定股利支付率政:

固定股利支付率政策虽然有明显的优点,但是所带来的负面影响也是比较大的,所以很少有公司会单独的采用这种股利分配政策,而大都是充分考虑自身因素,和其他政策相结合使用。

4、低正常股利加额外股利政策:

低正常股利加额外股利政策适用于处于高速增长阶段的公司。因为公司在这一阶段迅速扩大规模,需要大量资金,而由于已经度过初创期,股东往往又有分配股利的要求,该政策就能够很好的平衡资金需求和股利分配这两方面的要求。另外,对于那些盈利水平各年间浮动较大的公司来说,无疑也是一种较为理想的支付政策。

参考资料来源:百度百科-股利政策

参考资料来源:百度百科-股利