等额本息月供怎么算阿。请举个明白的实例

等额本息是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

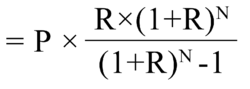

每月还款数额计算公式如图:P:贷款本金,R:月利率,N:还款期数,附:月利率 = 年利率/12。

举例:假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款年利率4.2%,每月等额本息,按照上述公式计算,每月应偿还本息和为1233.14元。一个月为一期,第一期贷款余额20万元,应支付利息700元(200000×4.2%/12),支付本金533.14元。

例子可以看出,由于等额本息是每个月还款的数额是固定的(例子是1233.14),其中利息是每期递减的,换句话说每期中本金的比重是递增的。

扩展资料

1、等额本息还款法即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。这种方法是目前最为普遍,也是大部分银行长期推荐的方式。

2、等额本金还款法即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

3、等额本息贷款采用的是复合利率计算。在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,也就是说未付的利息也要计息,这好像比“利滚利”还要厉害。在国外,它是公认的适合放贷人利益的贷款方式。

4、等额本金贷款采用的是简单利率方式计算利息。在每期还款的结算时刻,它只对剩余的本金(贷款余额)计息,也就是说未支付的贷款利息不与未支付的贷款余额一起作利息计算,而只有本金才作利息计算。

5、等额本金前期还的本金多、利息支出少,显然更适合提前还款。等额本息前期每个月还款额度中,本金比例少,利息比例较多,不适合提前还款

参考资料来源:百度百科-等额本息

房贷等额本息怎么算月供?

每月还款额计算公式如下:\x0d\x0a[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]\x0d\x0a下面举例说明等额本息还款法,\x0d\x0a假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2‰,每月还本付息。按照上述公式计算,每月应偿还本息和为1324.33元。\x0d\x0a上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。\x0d\x0a仍以上例为基础,一个月为一期,\x0d\x0a第一期贷款余额20万元,应支付利息:200000×4.2‰=840.00元,支付本金484.33元,\x0d\x0a仍欠银行贷等额本息月供怎么算

房贷等额本息计算方式:

[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

下面举例说明等额本息还款法,

假定借款人从银行获得一笔20万元的个人住房

贷款,贷款期限20年,贷款月利率4.2‰,每月还本付息。按照上述公式计算,每月应偿还本息和为1324.33元。

【拓展资料】

一、什么是等额本息还款?

等额本息还款就是贷款还款方式的其中一种,在还款期内,等额本息每月偿还同等数额的贷款(包括本金和利息)。它和等额本金是不一样的概念,虽然刚开始还款时每月还款额可能会低于等额本金还款方式的额度,但是最终所还利息会高于等额本金还款方式,该方式经常被银行使用。

二、等额本息还款特点:

等额本息还款方式就是指借款人每月按相等的金额偿还贷款本息。

特点是每月的还款额相等。从本质上来说是每个月还款中本金所占比例逐月递增,每月还款中利息所占比例逐月递减,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。

即主要是还款压力比较平均,考虑了还款人的还款压力。

三、办理房贷注意事项:

1.申请房贷要量力而行。

有些人觉得贷款额度越大越好,其实不然!因为你获得房贷后是要还的,而且还要支付利息,如果你的贷款期限越长、贷款额度越大,那么支付的贷款利息就越多,从而增加了你的还款压力。

2.选对还款方式。

目前常见的房贷还款方式有两种,即:等额本息还款和等额本金还款。其中,后者比前者更省钱,但是前期还款压力较大,借款人可以根据自己的收入情况进行合理选择。

3.提前准备好贷款资料。

申请房贷前,借款人应向银行咨询清楚贷款所需手续有哪些,以便提前做好准备,节省贷款审批时间。

4.按时足额还款。

获贷后,借款人一定要按照贷款合同上的规定,按时足额还款,以免留下不良信用记录,造成不必要的麻烦。

等额本息计算公式

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

等额本金计算公式:每月还款金额= (贷款本金÷ 还款月数)+(本金—已归还本金累计额)×每月利率

等额本息,是指一种贷款的还款方式。等额本息是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

扩展资料

等额本息还款法,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月付清。这种还款方式,便于借款人合理安排每月的生活和进行理财(如以租养房等),对于精通投资、擅长于“以钱生钱”的人来说,无疑是较好的选择。

举例说明

假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:

等额本息还款法

月利率=年利率÷12=0.0665÷12=0.005541667

月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120 -1〕=114.3127元

合计还款13717.52元

合计利息3717.52万元

等额本金还款法:

每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率

=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667

首月还款138.75元每月递减0.462元

合计还款13352.71元

利息3352.71元

参考资料:百度百科——等额本息